7月20日,奈雪的茶(02150.HK)正式推出“合伙人计划”。

据奈雪的茶合伙人政策,其对门店面积的要求明确限定在90-170平方米范围;在投资预算方面,开一家奈雪加盟店的预算为98万元起步,其中的大头包括装修费40万起,设备及道具费35万起;人工方面,一家门店至少需要5名员工;抽成方面,奈雪规定营业额满6万实收抽1%。

这意味着,奈雪的茶仍在坚持以大店模式开放加盟。

截至今年7月,奈雪的茶已经在全国近100个城市开出直营门店超1200家,注册会员数超7000万。奈雪方面表示,下一阶段将通过“合伙人计划”进入双轮驱动新阶段,加速市场拓展和品牌覆盖。

而门槛如此之高,奈雪的目的是吸纳拥有资金、运营经验与商业背景的优质加盟商。

其合作要求显示,单店合作需150万以上资金证明,区域合伙则需450万以上;经验要求有2年以上餐饮行业直接运营及管理经验起步;此外,对合伙人提出每天不低于6小时、每月不低于130小时带店时间,1-2店的签约人亲自管理,3店以上需组建团队——而满足这样条件的加盟商,无疑也是各大茶饮品牌眼下争夺的重点对象。

放眼整个茶饮行业,以大店模式及大额资金条款开放加盟的品牌仍是少数。

根据喜茶披露的合伙人开店条款,40-50平方米的门店为基础模型,开这样一家喜茶加盟店至少需要40.8万元,其中装修费用为10万起步。

加盟商在计算第一年的总投资时,除基础费用外还要计算一年的房租、2-3个月的原料成本以及水电等杂费。假设在三线城市开一家喜茶,房租、原料、杂费等或许能控制在20万元左右,那么第一年的整体投资额至少要在60万元以上。

从面积、资金投入方面看,喜茶的投资标准其实与茶百道等品牌相差不大甚至略高。相较而言,走大店模式的奈雪,及其不算房租等杂费便要98万起步的投资额则远高于行业常规水平。

在开出苛刻条件的同时,奈雪也同时公布了一些经营数据进行背书。

对比2022年财报公布的第一、二类门店分别12.5%、16.1%的经营利润率,眼下2023年一季度,奈雪门店净利润率超20%,复苏趋势明显。此外,奈雪也表示今年在三四线城市新开的多家城市首店表现亮眼,比如清远首店开业3天销售额突破35万元,潮州首店开业近半月每天仍需排队一个小时。

但对加盟商百万级别的投入来说,这笔投资是否能快速收回成本并赚到钱?

首先,从整体账面算看这或许是一笔不会亏本的生意。

奈雪的茶联合创始人、董事长兼首席执行官赵林曾在该公司2022年财报业绩会上表示,2019年奈雪平均门店面积280平方米,而眼下在130-140平方米左右,“此外2017年时奈雪的保本点要90万才能打平,现在10万就打平了。”

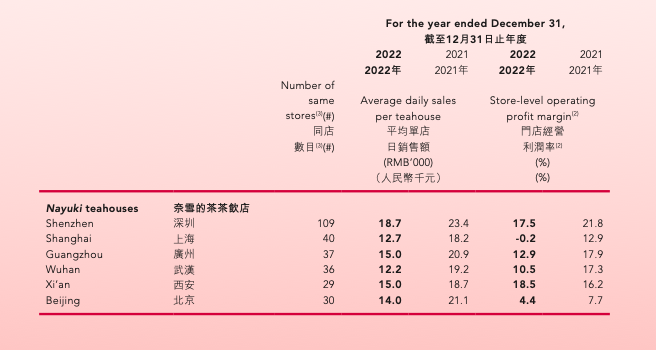

而根据奈雪2022年年报,2022年几大核心城市平均单店日销售额均超过了1.4万元。其中深圳的门店达1.87万元,按30天/月计算该地区门店每月平均销售额为56万元;北京门店每月平均销售额为42万元,都超过了赵林所披露的保本点。

一位接近新茶饮行业头部品牌的人士对界面新闻表示,目前头部品牌在一二线城市的直营店与下沉市场的加盟店业绩情况差不多。

综合上述情况来看,加盟商百万级别加盟奈雪盈利可能性较高。

但另外一个值得注意的因素是,奈雪开放加盟的模式都是大店。

这一模式在一、二线城市市场表现尚可,但是否能在低线城市跑通仍需验证。

具体来看,奈雪过去深耕的均为经济发达的一、二线城市市场。据财报,截至2023年6月30日奈雪二线以下城市门店数量仅为104家,占比约8.7%。而对眼下门店超1200家的奈雪而言,一、二线城市市场已经趋于饱和,其开放加盟的目的直指下沉。

作为对比,喜茶自2022年11月开放加盟后,已经实现了爆发式开店。窄门餐眼数据显示,目前喜茶门店总数为1853家。以其2022年底的约850家门店总数计算,今年上半年喜茶已经开出1003家新店,相当于半年开出了整个奈雪的门店规模。

而其爆发式扩张很大一部分是由对下沉市场的渗透贡献。

目前喜门店在一线、新一线、二线城市的占比分别为20.24%、24.5%、21.64%;在三线、四线、五线占比分别为18.89%、10.58%、3.4%。也就是说,目前喜茶有约34%的门店均开在三线及以下城市,这是这个品牌过去从未攻下的领域。

但与喜茶不同的是,奈雪坚持大店模式或许很难获得同样的扩张效率。

高投资额意味着能加盟的奈雪的仅限于小部分人群,在眼下各大品牌疯狂拓店的情况下,优质加盟商都快不够用了。此外,一家门店能覆盖的消费人群是有上限的,在成本更高的情况下,奈雪加盟店要如何在同样的商圈与其余品牌进行竞争?

因此,从这一层面上看,在下沉市场加盟奈雪开设大店的投资回报率则变得不确定。

目前来看,眼下计划今年开店600家的奈雪并没有打算改变其大店策略。

奈雪的茶创始人彭心2022年底曾重申对第三空间的坚持。“很多关系特别好的茶饮朋友会跟我说,你们开大店成本压力太大了。”她说,“但是,我们还是希望把这件事情坚持做下去。”彭心说。

这是彭心在2015年创立奈雪时便许下的宏愿:对标星巴克。而奈雪对星巴克增长神话践行最深的一环是,试图打造城市生活的“第三空间”。即使奈雪通过推行店面积更小、没有现烘面包房、需要的店员更少的Pro店降低了单店面积,也仍保持了相比同类品牌更多的空间。事实上,这也成为奈雪的某种品牌调性与特色。

只是对于如今的市场环境而言,这样的坚持或许难以获取竞争优势。

2023年茶饮行业的主旋律就是门店加速扩张。门店扩张的效率直接影响的是营收增速,以及未来成长的想象空间。与此同时,争夺下一个茶饮万店品牌的选手也在不断冒头。正如眼下开放加盟的奈雪一样——规模,是所有成熟品牌一致的追求。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

7.8丨科学规划养老保障,为您守

7.8丨科学规划养老保障,为您守 百度智能云举办国内首个大模型伙伴

百度智能云举办国内首个大模型伙伴 消息称小米ToB副总裁离职,加入

消息称小米ToB副总裁离职,加入 传日本提议建立全球天然气储备以避

传日本提议建立全球天然气储备以避 21解读|“4050”群体就业面

21解读|“4050”群体就业面 美联:香港楼价指数连跌三周

美联:香港楼价指数连跌三周